2017年初级会计职称《会计实务》同步练习(44)

材料题

甲公司采用品种法计算产品成本,对A产品采用约当产量比例法分配完工产品和月末在产品之间的成本,原材料在生产开始时一次性投入,其他加工费用均衡发生。有关A产品2013年3月的成本费用资料如下:

本月月末完工产品800件,在产品200件。本年A产品的单位计划成本:直接材料为1.5万元,直接人工为1万元,制造费用为0.85万元。

要求:根据上述资料,不考虑其他因素,回答1-1小题(答案中涉及小数的,保留两位小数)。

1 [不定项选择题] 月末直接材料在完工产品和在产品之间进行分配时的分配率为( )。 查看材料

A.1.08

B.1.2

C.1.8

D.1.02

参考答案:A

参考解析:

因为原材料在生产开始时一次性投入,不必计算在产品的约当产量,直接材料的分配率=1080÷(800+200)=1.08。

材料题

某工业企业大量生产甲产品,采用平行结转分步法计算产品成本。生产分为两个步骤,分别由第一和第二两个车间进行生产。第一车间为第二车间提供半成品,第二车间将半成品加工成为产成品。产成品和月末在产品之间分配生产成本的方法采用定额比例法,材料成本按定额材料成本比例分配,其他成本按定额工时比例分配。假定该公司月末没有盘点在产品,月末在产品的定额资料要根据月初在产品定额资料加上本月投产的定额资料减去产成品的定额资料计算求出。相关资料如下:

第二车间产成品耗用的直接人工费用为3000元,制造费用为6000元。

要求:根据上述资料,不考虑其他因素,回答2-2小题。

2 [不定项选择题] 下列关于平行结转分步法的表述中,正确的有( )。 查看材料

A.各生产步骤均不计算本步骤半成品成本

B.能够直接提供按原始成本项目反映的产成品成本资料

C.各步骤可以同时计算产品成本,平行汇总计入产成品成本

D.能够为各个生产步骤在产品的实物和资金管理提供资料

参考答案:A,B,C

参考解析:

平行结转分步法的缺点之一即不能为各个生产步骤在产品的实物和资金管理提供资料,选项D错误。

材料题

根据下列内容,回答3-3题。

A公司2014年生产甲、乙和丙三种产品。2014年甲、乙和丙产品计划产量分别为900件、1000件和1200件,计划单位成本分别为100元、90元和80元,实际产量分别为1000件、1200件和1500件,累计实际总成本分别为95000元、105600元和123000元。假定将甲产品的实际成本与计划成本比较。

3 [不定项选择题] 2014年甲产品计划成本降低额和降低率分别为( )。 查看材料

A.3000元.3%

B.5000元,5%

C.-4500元,-4.5%

D.4000元,4%

参考答案:B

参考解析:

2014年甲产品计划成本降低额=1000 × 100-95000=5000(元);计划成本降低率=5000÷(1000×100)=5%。

材料题

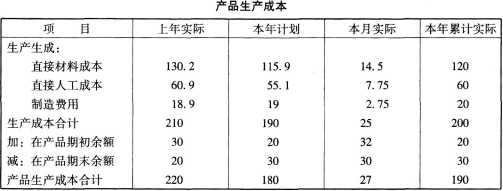

根据下列内容,回答4-4题。

甲公司按成本项目编制的产品生产成本如下表所示。

4 [不定项选择题] 直接材料成本、直接人工成本、制造费用的本年累计实际构成比率分别为( )。 查看材料

A.50%,30%,20%

B.60%,30%,10%

C.60%,20%,20%

D.50%,40%,10%

参考答案:B

参考解析:

本年累计实际构成比率:直接材料成本比率=120÷200×100%=60%;直接人工成本比率=60÷200×100%=30%;制造费用比率=20÷200×比率=20÷200×100%=10%。

材料题

根据下列内容,回答5-5题。

某矿山机械厂小批量生产矿山机械设备,采用分批法计算产品成本。201×年10月有关成本计算资料如下表所示。

(1)产量记录(台):

(2)以前月份发生费用:

(3)本月两批产品共同发生间接费用:原材料费用12500元,薪酬费用13000元,制造费用8000元。原材料费用按两批产品重量比例分配,其他工费按工时比例分配。

(4)902产品按订货单位要求,本月完工2台已销售,按计划成本结转,单位计划成本如下:原材料7000元,薪酬费用2500元,制造费用800元。

5 [不定项选择题] 801批号和902批号产品本月材料费用分别为( )元。 查看材料

A.7800,4700

B.9200,3300

C.8900,3600

D.4080,8420

参考答案:D

参考解析:

材料费用分配率=125006×34+10×42.1=20(元/千克);801批号:6×34×20=4080(元);902批号:10×42.1×20=8420(元)。

材料题

根据下列内容,回答6-6题。

甲公司生产的A产品2014年计划成本和12月份实际发生的材料消耗量及材料单位如下表所示。

6 [不定项选择题] 直接材料的成本差异为( )元。 查看材料

A.30

B.-30

C.25

D.-25

参考答案:B

参考解析:

直接材料的计划成本=100 × 15=1500(元);

直接材料的实际成本=105×14=1470(元);

直接材料成本差异=1470-1500=-30(元)。

©2013-2023 北京原驰蜡象教育科技有限公司 All Rights Reserved![]()

违法和不良信息举报电话:010-52413720 | 举报邮箱:sdjgjubao@sunlands.com | 网上有害信息举报专区

营业执照 | 经营许可证编号:京ICP证140312号 | 京ICP备14002947号 | 京公网安备11010502031798 | 京网文 【2018】 7437-597号

关注尚德机构官网

下载尚德机构APP