2017年初级会计职称《会计实务》同步练习(40)

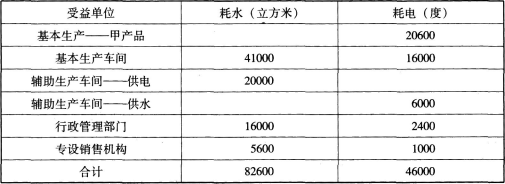

[不定项选择题] 对外分配辅助生产费用时,下列说法正确的是( )。

查看材料

A.

基本生产成本应分配4548.78元

B.

基本生产车间应分配6331.26元

C.

行政管理部门应分配1621.94元

D.

专设销售机构应分配603.02元

参考答案:A,B,C,D

参考解析:

辅助费用分配表如下:

会计分录:

(1)交互分配

借:辅助生产成本——供水车间 1176.52

——供电车间 989.1

贷:辅助生产成本——供水车间 989.1

——供电车间 1176.52

(2)对外分配

借:基本生产成本——甲产品 4548.78

制造费用 6331.26

管理费用 1621.94

销售费用 603.02

贷:辅助生产成本——供水车间 4272.42

——供电车间8832.58

根据下列内容,回答题。

某企业有供水和供电两个辅助生产车间,主要为基本生产车间和行政管理部门服务,采用计划成本分配法分配辅助生产费用。供水车间本月发生费用为4069元,供电车间本月发生费用为9000元,各辅助生产车间提供劳务数量如下表所示。

该企业制订辅助生产计划单位成本为:供水车间每立方米水计划成本为0.06元,供电车间每度电计划成本为0.23元。

32

[不定项选择题]供水车间的计划单位成本为( )。

查看材料

A.

0.04

B.

0.05

C.

0.06

D.

0.07

参考答案:C

参考解析:

供水车间的计划单位成本=1200÷20000=0.06(元)。

33

[不定项选择题] 供电车间的计划单位成本为( )。

查看材料

A.

0.23

B.

0.31

C.

0.21

D.

0.35

参考答案:A

参考解析:

供电车间的计划单位成本=1380÷6000=0.23(元)。

34

[不定项选择题] 供水车间和供电车间的实际成本分别为( )元。

查看材料

A.

4069和9000

B.

5449和9000

C.

5449和10200

D.

4069和10200

参考答案:C

参考解析:

供水车间实际成本=4069+1380=5449(元);供电车间实际成本=9000+1200=10200(元)。

35

[不定项选择题] 采用计划成本法,辅助生产车间实际发生的费用与按计划单位成本分配转出的费用之间的差额全部计入( )。

查看材料

A.

财务费用

B.

基本生产成本

C.

制造费用

D.

管理费用

参考答案:D

参考解析:

供水车间实际成本=4069+1380=5449(元)

供水车间差异=5449-4956=493(元)

供电车间实际成本=9000+1200=10200(元)

供电车间差异=10200-10580=-380(元)

编制按计划成本分配辅助生产费用的会计分录:

借:辅助生产成本——供电车间 1200

——供水车间 1380

基本生产成本——甲产品 4738

制造费用——基本生产车间 6140

销售费用 566

管理费用 1512

贷:辅助生产成本——供水车间 4956

——供电车间 10580

将差异转入管理费用:

借:管理费用 113

辅助生产成本——供电车间 380

贷:辅助生产成本——供水车间 493

根据下列内容,回答题。

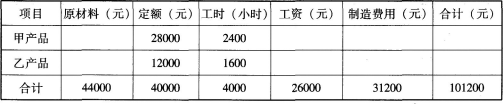

某工业企业生产甲、乙两种产品有关资料如下表所示。

甲产品本月完工100件,在产品100件,在产品完工程度30%;乙产品本月全部完工80件。假定原材料于生产开始时一次投入,工资及制造费用在生产过程中均衡发生,原材料按定额比例分配,工资及制造费用按工时比例分配,假定甲产品、乙产品均无在产品期初余额。

36

[不定项选择题]原材料分配率为( )。

查看材料

A.

90%

B.

95%

C.

100%

D.

110%

参考答案:D

37

[不定项选择题] 甲产品完工产品的原材料费用为( )元。

查看材料

A.

16400

B.

15400

C.

15700

D.

16800

参考答案:B

38

[不定项选择题] 甲产品在产品的约当产量为( )件。

查看材料

A.

30

B.

33

C.

45

D.

28

参考答案:A

39

[不定项选择题] 甲产品、乙产品的完工成本分别是( )元。

查看材料

A.

65150和36080

B.

23320和13200

C.

41800和36080

D.

43200和32000

参考答案:C

参考解析:

原材料分配率=44000+40000×100%=110%

甲产品应分摊的原材料费用=28000 × 110%=30800(元)

甲产品单位原材料费用=30800÷200=154(元)

甲产品完工产品的原材料=100 × 154=15400(元)

乙产品应分摊的原材料费用=12000×110%=13200(元)

甲产品在产品的约当产量=100×30%=30(件)

甲产品应当分摊的工资费用=26000÷4000×2400=15600(元)

甲产品完工产品应分摊的工资费用=15600÷(100+30)×100=12000(元)

乙产品应分摊的工资费用=26000÷4000×1600=10400(元)

甲产品应分摊的制造费用=31200÷4000×2400=18720(元)

甲产品完工产品应分摊制造费用=18720÷(100+30)×100=14400(元)

乙产品应分摊的制造费用=31200÷4000 × 1600=12480(元)

借:库存商品——甲产品41800

——乙产品36080

贷:生产成本77880

根据下列内容,回答题。

甲公司生产A产品,本月成本资料如下:

A产品本月完工3200件,月末在产品800件。

40

[不定项选择题]假定原材料于生产开始时一次投入,采用在产品按所耗直接材料费用计价法计算,完工产品和在产品成本分别为( )元。

查看材料

A.

40800和7200

B.

44000和4000

C.

28800和7200

D.

32000和4000

参考答案:A

参考解析:

产品成本计算单如下:

41

[不定项选择题] 若原材料随加工程度逐步投入,月末在产品投料程度为50%,采用在产品按所耗直接材料费用计价法计算,完工产品和在产品成本分别为( )元。

查看材料

A.

40800和7200

B.

44000和4000

C.

28800和7200

D.

32000和4000

参考答案:B

参考解析:

产品成本计算单如下:

根据下列内容,回答题。

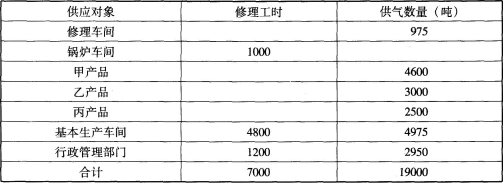

甲企业有修理和锅炉两个辅助生产车间,采用直接分配法分配辅助生产费用。该企业2014年9月份在分配辅助生产费用以前,修理车间发生的费用为31200元,锅炉车间发生的费用为21630元,9月份各辅助生产车间提供的劳务量情况如下表所示。

42

[不定项选择题]修理费用分配率为( )。

查看材料

A.

4.45

B.

3.61

C.

5.2

D.

4.3

参考答案:C

参考解析:

修理费用分配率=31200÷(7000-1000)=5.2(元/工时)。

43

[不定项选择题] 供气费用分配率为( )。

查看材料

A.

1.14

B.

1.2

C.

1.73

D.

1.64

参考答案:B

参考解析:

供气费用分配率=21630÷(19000-975)=1.2(元/吨)。

44

[不定项选择题] 修理车间和锅炉车间的辅助生产费用应计入基本生产成本的金额为( )元。

查看材料

A.

5520

B.

6300

C.

3000

D.

12120

参考答案:D

参考解析:

修理车间和锅炉车间的辅助生产费用应计人基本生产成本的金额=(4600+3000+2500)×1.2=12120(元)。

45

[不定项选择题] 修理车间和锅炉车间的辅助生产费用应计入制造费用的金额为( )元。

查看材料

A.

24960

B.

5940

C.

30930

D.

31250

参考答案:C

参考解析:

修理车间和锅炉车间的辅助生产费用应计人制造费用的金额=4800×5.2+4975×1.2=30930(元)。

46

[不定项选择题] 修理车间和锅炉车间的辅助生产费用应计入管理费用的金额为( )元。

查看材料

A.

9780

B.

3240

C.

3540

D.

6240

参考答案:A

参考解析:

修理车间和锅炉车间的辅助生产费用应计人管理费用的金额=1200×5.2+2950×1.2=9780(元)。

辅助生产费用分配表如下:

根据辅助生产费用分配表,编制会计分录如下:

借:基本生产成本——甲产品——原材料 5520

——乙产品——原材料 3600

——丙产品——原材料 3000

制造费用 30930

管理费用 9780

贷:辅助生产成本——机修车间 31200

——锅炉车间 21630

根据下列内容,回答题。

某企业某月份在生产过程中发现废品,资料如下:

(1)该厂基本生产车间本月生产甲产品2000件,其中合格产品1850件,不可修复废品100件,可修复废品50件。

(2)生产甲产品2000件,共发生工时48000小时,其中不可修复废品为2400小时。

(3)本月生产甲产品共发生直接材料费用40000元,直接人工96000元,制造费用28800元。

(4)本月对可修复废品进行修理而发生材料费560元,工资费640元,职工福利费89.6元,制造费用1210.40元。

(5)生产甲产品所需的原材料,系开始投产时一次投入。

(6)不可修复废品100件的残值,估计为270元,作为废料入库。

47

[不定项选择题]不可修复废品的成本为( )元。

查看材料

A.

4800

B.

8240

C.

4800

D.

7200

参考答案:B

参考解析:

48

[不定项选择题] 结转不可修复废品的成本时,涉及的会计科目是( )。

查看材料

A.

基本生产成本

B.

废品损失

C.

营业外支出

D.

其他业务支出

参考答案:A,B

参考解析:

会计分录为:

借:废品损失——甲产品 8240

贷:基本生产成本——甲产品 8240

49

[不定项选择题]可修复废品发生的修复费用计入( )。

查看材料

A.

基本生产成本

B.

营业外支出

C.

废品损失

D.

制造费用

参考答案:C

参考解析:

会计分录为:

借:废品损失——甲产品 2500

贷:原材料 560

应付职工薪酬 729.6

制造费用 1210.4

50

[不定项选择题] 该企业本月应结转的废品净损失为( )元。

查看材料

A.

10740

B.

10200

C.

8240

D.

10470

参考答案:D

参考解析:

该企业本月的废品净损失=8240+2500—270=10470(元)。

会计分 录为:

借:基本生产成本——甲产品 10470

贷:废品损失——甲产品 10470

根据下列内容,回答题。

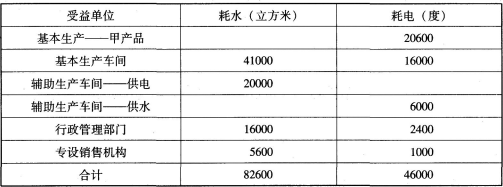

某企业有供水和供电两个辅助生产车间,主要为基本生产车间和行政管理部门服务,采用代数分配法分配辅助生产费用。供水车间本月发生费用为4069元,供电车间本月发生费用为9000元,各辅助生产车间提供劳务数量如下表所示。

51

[不定项选择题]供水车间和供电车间的实际单位成本分别为( )元。

查看材料

A.

0.057和0.212

B.

0.064和0.257

C.

0.072和0.285

D.

0.066和0.224

参考答案:D

52

[不定项选择题]应计、入行政管理部门的辅助生产成本为( )元。

查看材料

A.

1593.6

B.

1600

C.

1727

D.

1365

参考答案:A

53

[不定项选择题] 应计入销售费用的辅助生产成本为( )元。

查看材料

A.

672

B.

662

C.

671

D.

594

参考答案:D

54

[不定项选择题] 应计入制造费用的辅助生产成本为( )元。

查看材料

A.

6105

B.

6355

C.

6290

D.

6188

参考答案:C

55

[不定项选择题] 应计入供电车间的辅助生产成本为( )元。

查看材料

A.

1344

B.

1320

C.

1315

D.

1309

参考答案:B

参考解析:

设供水车间水的单位成本为每立方米×元,供电车间的成本为每度电Y元,则建立的联立方式如下:

4069+6000Y=82600X

9000+20000X=46000Y

供水车间本月直接发生费用为4069元,另外本车间还耗用供电车间6000度电,每度电的成本为Y,加上6000度电的成本,就是供水车间提供全部劳务量的总成本,即82600X;供电车间本月直接发生费用为9000元,另外本车间还耗用供水车间20000立方水,每立方水的成本为×,加上20000立方水的成本,就是供电车间提供全部劳务量的总成本,即46000Y。

Y≈0.224(电单位成本)

X≈0.066(水单位成本)

注:在计算单位成本有小数尾差的情况下,对最后一个部门(管理部门)应分配的辅助生产费用要用减法计算,否则在分配完辅助生产费用以后,辅助生产成本明细账会出现借方或贷方余额。

根据上述分配结果编制会计分录如下:

借:辅助生产成本——供电车间 1320

——供水车间 1344

基本生产成本——甲产品 4614

制造费用——基本生产车间 6290

销售费用 594

管理费用 1571

贷:辅助生产成本——供水车间 5413

——供电车间 10320

根据下列内容,回答题。

假定某种产品所耗材料在生产开始时一次投入,产品的材料费用定额为75元,月末在产品-250件,定额工时共计1340小时,每小时费用定额为:工资及福利费1.1元,制造费用3.2元。月初在产品和本月生产费用累计为:原材料费用49630元,工资及福利费4460元,制造费用12580元,合计66670元。

56

[不定项选择题]下列说法正确的有( )。

查看材料

A.

原材料的在产品定额成本为18750元

B.

工资及福利费的在产品定额成本为4460元

C.

制造费用的在产品定额成本为4288元

D.

按定额成本计算的在产品成本为24512元

参考答案:A,C,D

参考解析:

原材料的在产品定额成本=250×75=18750(元);工资及福利费的在产品定额成本=1340×1.1=1474(元);制造费用的在产品定额成本=1340×

3.2=4288(元);在产品成本=18750+1474+4288=24512(元)。

57

[不定项选择题] 完工产品的原材料定额成本为( )元。

查看材料

A.

49630

B.

30880

C.

42158

D.

18750

参考答案:B

参考解析:

完工产品的原材料定额成本=49630-18750=30880(元)。

58

[不定项选择题] 完工产品的定额成本为( )元。

查看材料

A.

66670

B.

42158

C.

30880

D.

24510

参考答案:B我

参考解析:

完工产品的定额成本=30880+2986+8292=42158(元)。

59

[不定项选择题]完工产品成本结转涉及的会计科目有( )。

查看材料

A.

辅助生产成本

B.

制造费用

C.

生产成本

D.

库存商品

参考答案:C,D

参考解析:

完工产品成本结转的会计分录为:

借:库存商品 42158

贷:生产成本——基本生产成本 42158

根据下列内容,回答题。

某工业企业某月生产甲、乙两种产品,共同耗用A原材料,耗用量无法按产品直接划分。甲产品投产100件,原材料消耗定额为5千克;乙产品投产150件,原材料消耗定额为2千克。A原材料的计划单价为3元/千克,成本差异率为超支2%。甲、乙两种产品实际消耗A原材料总量为320千克。

60

[不定项选择题]甲、乙产品的原材料定额消耗量分别为( )千克。

查看材料

A.

500和750

B.

500和300

C.

200和300

D.

200和750

参考答案:B

参考解析:

甲产品的原材料定额消耗量=100 ×5=500(千克);乙产品的原材料定额消耗量=150×2=300(千克)。

61

[不定项选择题] 按原材料定额消耗量比例,A原材料消耗量的分配率为( )。

查看材料

A.

0.4

B.

0.6

C.

0.5

D.

0.35

参考答案:A

参考解析:

原材料消耗量分配率:320÷(500+300)=0.4。

62

[不定项选择题] 甲、乙产品各耗用A原材料的数量为( )千克。

查看材料

A.

200和220

B.

180和120

C.

200和120

D.

180和220

参考答案:C

参考解析:

甲产品应负担的A原材料数量=500×0.4=200(千克);乙产品应负担的A原材料数量=300×0.4=120(千克)。

63

[不定项选择题] 甲、乙产品应负担的A原材料实际费用为( )元。

查看材料

A.

635.5和300

B.

592和306.8

C.

605和381.2

D.

612和367.2

参考答案:D

参考解析:

甲产品应负担的A原材料实际费用=200×3 ×(1+2%)=612(元);

乙产品应负担的A原材料实际费用=120×3×(1+2%)=367.2(元)。

©2013-2023 北京原驰蜡象教育科技有限公司 All Rights Reserved![]()

违法和不良信息举报电话:010-52413720 | 举报邮箱:sdjgjubao@sunlands.com | 网上有害信息举报专区

营业执照 | 经营许可证编号:京ICP证140312号 | 京ICP备14002947号 | 京公网安备11010502031798 | 京网文 【2018】 7437-597号

关注尚德机构官网

下载尚德机构APP